将来のリターンは、一つの数字だけでは表せません。好調なときに大きく増える場合もあれば、不調なときに大きく減る場合もあります。モンテカルロシミュレーションは、このような不確実性の「幅」を可視化する手法です。投資判断をする際に、データ分析の視点から現実的な見通しを持つための有力な道具となります。

本記事では数式は一切登場しません。専門的な計算式が苦手な方でも、シミュレーションの仕組みや結果の読み方を直感的に理解できるように解説します。

また、実際の銘柄やポートフォリオを対象とした詳細なモンテカルロシミュレーション分析は、このサイト内で別途行い、その結果をわかりやすいグラフや解説付きで情報提供します。記事本文では理論や考え方をしっかり押さえつつ、必要に応じて関連ページで具体的な数値や事例を確認できるようにします。

はじめに なぜ平均リターンだけでは足りないのか

「年率7%」のような平均リターンは、投資の目安として便利です。でも、これはあくまで「平均的な1年」を表すだけです。実際の運用では、好調な年もあれば不調な年もあり、その結果はバラつきを持って現れます。

平均だけに頼ると、「もし悪い年が続いたらどのくらい減るのか」「目標金額に届かない確率はどれくらいか」といった大事な疑問に答えるのが難しくなります。

そこで役立つのがモンテカルロシミュレーションです。これは、将来起こり得るパターンをたくさん作り、その結果を分布として見て判断する方法です。これにより、良い時・普通の時・悪い時の幅が見え、より現実的な投資判断ができます。

モンテカルロシミュレーションとは

モンテカルロシミュレーションとは過去の値動きから「平均」と「ばらつき」の傾向をつかみ、その傾向に合わせて毎月の値動きをたくさん作ってみる方法です。

初期資金や毎月の積立、期間、コストは同じにそろえ、値動きだけを何千回も変えて試します。集まった結果を並べると、最終残高の真ん中の値(中央値)や、元本を下回る確率、下から一割の線(下位10%)などがわかります。未来を一つに決めつけず、起こりうる範囲を見ながら判断できるのが強みで、投資の現場でもよく使われています。

モンテカルロは「同じ条件で、たくさんの未来」を比べる

初期資金、毎月の積立、期間、コストなどの条件は全員同じにそろえます。違うのは、毎月の値動きのブレ(上がったり下がったり)だけ。

これを乱数で再現し、仮想の多人数が同じ投資をした場合を横並びで比べます。結果の広がりを見て、不確実性を見える化します。

未来の作り方はシンプルです。まず平均的な増え方とブレの大きさを決め、入門では正規分布を使います。次にその分布から「その月のリターン」を取り出し、資産を1か月分更新。

これを12か月ぶん順に行うと、1人分の1年間の道筋=1本のシミュレーション結果ができます。

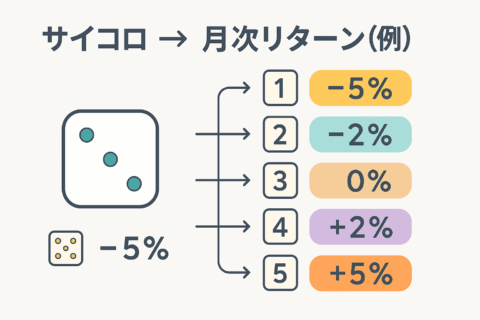

感覚的な例として、六面体サイコロの各目に「−5%、−2%、0%、+2%、+5%、+8%」を割り当てると想像してください。実際の計算ではエクセルで分布から取り出しますが、「毎月どれかの値動きが出る」というイメージをつかむための例えです。

具体的には、初期100万円・毎月3万円を固定し、1年=12回の月次リターンで資産を更新します。この1年の計算を1000回行えば、最終残高が1000本そろいます。そこから中央値、下位10%、元本割れ率を読み取り、良い時・ふつう・悪い時の幅を把握できます。

モンテカルロシミュレーションの入力と前提

モンテカルロシミュレーションに必要な入力はそれほど多くありません。平均利回り、リターンのばらつき(標準偏差)、投資期間、初期資金、毎月の積立額、概算コスト(手数料や税金など)の六つを用意すれば、将来の資産がどのあたりに落ち着きやすいかを確かめられます。

平均利回りは資産の増え方の目安、標準偏差は上下の揺れの大きさの目安、コストは長期になるほど効いてくる要素です。

データは月次ベースで扱うと管理しやすく、毎月の積立とも相性が良いです。期間は長いほど推定が安定し、景気の良し悪しや下落局面も取り込めます。目安として20年分の月次データがあると、平均とばらつきの見積もりに安心感が生まれます。

分布の前提は入門段階では複雑にせず、まずは扱いやすい正規分布を採用します。これは「平均と標準偏差の二つの数値で、毎月の値動きをランダムに決める」という考え方です。

シミュレーション結果は平均・標準偏差・期間・コストの置き方に敏感に反応するため、過去データや自分の運用方針と照らし合わせて、現実的で落ち着いた数値を使うことが大切です。

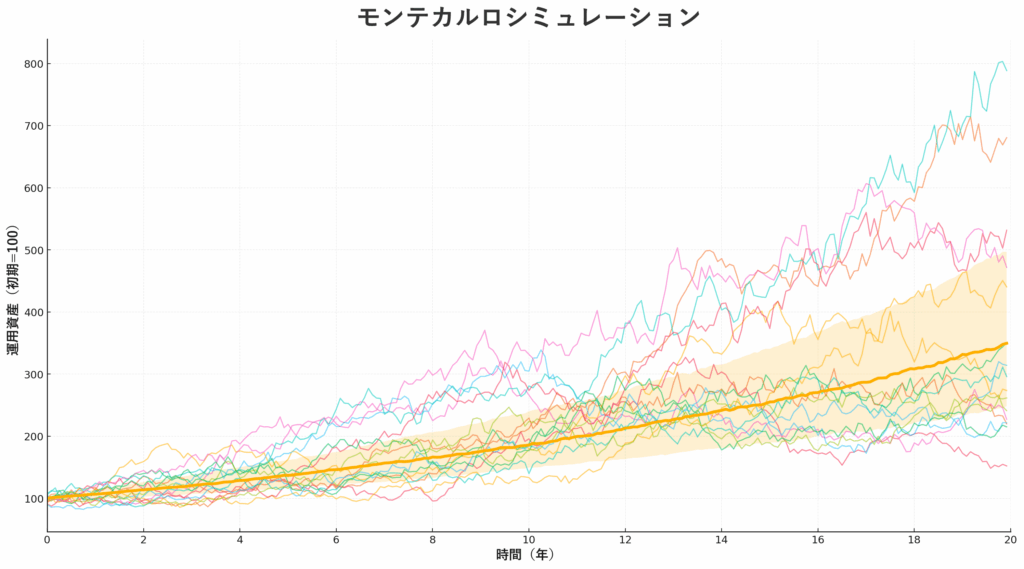

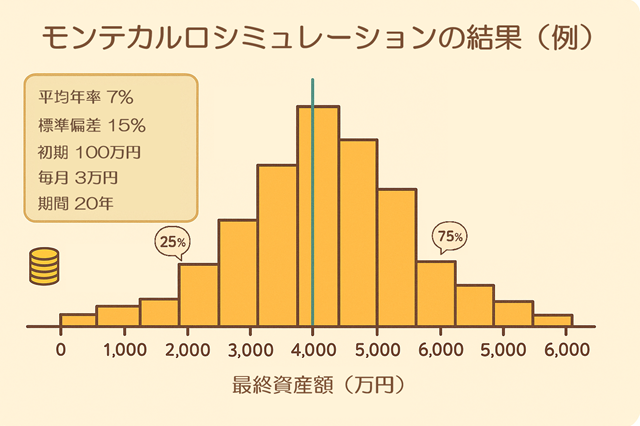

モンテカルロシミュレーションの具体例でイメージをつかむ

想定は次のとおりです。平均年率7%、振れは15%、初期100万円、毎月3万円、期間20年です。最終資産額は幅を持って現れます。中央値は「起こりやすい真ん中」です。平均より低く出ることも珍しくありません。外れ値の高リターンが平均を押し上げるためです。中央値は外れ値に引きずられにくい指標です。

読み方のコツは三つです。中央値を現実的な基準にします。真ん中の半分の範囲を想定レンジと捉えます。下位10%は「投資結果の悪さを覚悟する水準」と考えます。そうすることで守りの視点が自然に入ります。

モンテカルロシミュレーションを意思決定にどうつなげるか

モンテカルロシミュレーションの強みは、「条件を変えると未来の結果がどう変わるか」を見比べられることです。例えば、積立額を増やすと資産が増える可能性が全体的に高まり、期間を長くすると元本割れのリスクが下がりやすくなります。

コストを下げれば、長期になるほど資産の増え方にプラスの効果が出ます。こうした変化の大きさは、実際にシミュレーションしてみると一目でわかります。

資産の組み合わせ(資産配分)を変えるのも重要です。株式だけにすると値動きが大きくなり、悪い結果になるケースも増えがちです。そこに債券など値動きの小さい資産を混ぜると、大きな下落の可能性を減らせることがあります。

もちろん、その分だけ平均的な増え方は少し下がるかもしれませんが、「安心感」と「増えるスピード」のバランスを比較しながら、自分に合った配分を見つけられます。

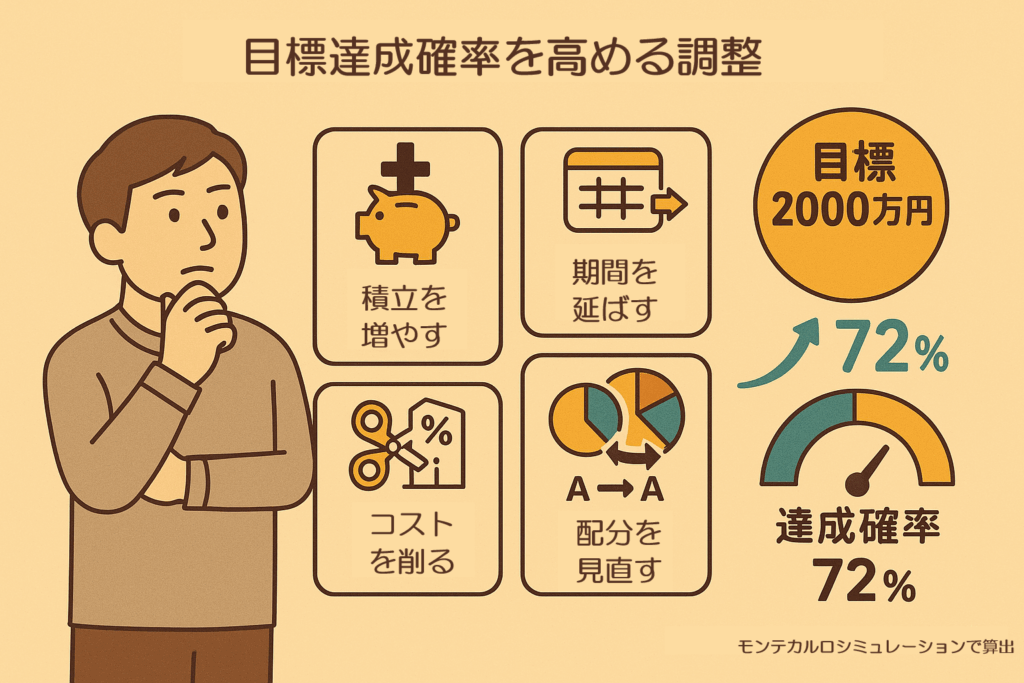

モンテカルロシミュレーションで目標達成確率を見る

将来の具体的な金額をゴールとして設定し、その達成可能性を調べたい人に向いているのが「目標達成確率」の見方です。例えば「20年後に2000万円」という目標を決め、シミュレーションで得られた何千回もの最終残高の結果を確認します。

その中で、目標を上回った回数を数え、全体に対する割合を計算すれば、それが達成確率になります。

達成確率が低い場合は、条件を変えて再計算します。積立額を増やす、投資期間を延ばす、手数料や税金などのコストを減らす、または株式と債券の割合など資産配分を見直すといった方法があります。

条件を変える前後で達成確率がどのくらい改善したかがすぐにわかるのは、モンテカルロシミュレーションならではの強みです。これにより、数値を根拠にした現実的な計画修正が可能になります。

モンテカルロシミュレーションの注意点と落とし穴

シミュレーションはあくまで「仮定の世界」です。過去の値動きから作った分布が、将来も同じように続くとは限りません。

景気の構造や金融政策、社会情勢の変化によって、平均的なリターンや値動きの大きさ、資産同士の連動の仕方(相関)が変わることがあります。

また、計算をシンプルにするための前提は理解しやすい反面、大きな下落などの極端な出来事を過小評価してしまいがちです。安全のためには、悲観的な条件でも試してみることが大切です。例えば、平均リターンを低めに設定したり、値動きの振れを大きめに見積もって試す方法があります。

シミュレーションの回数が少ないと、結果は偶然に左右されやすくなります。計算に時間がかかっても、目安として1000回以上は回すことで結果が安定します。

また、自分に都合のいい条件を設定してしまうと、実際のリスクを見誤る原因になります。あくまで判断を補強する道具として、現実的な条件で使うことが大切です。

シミュレーション結果をわかりやすく伝える方法

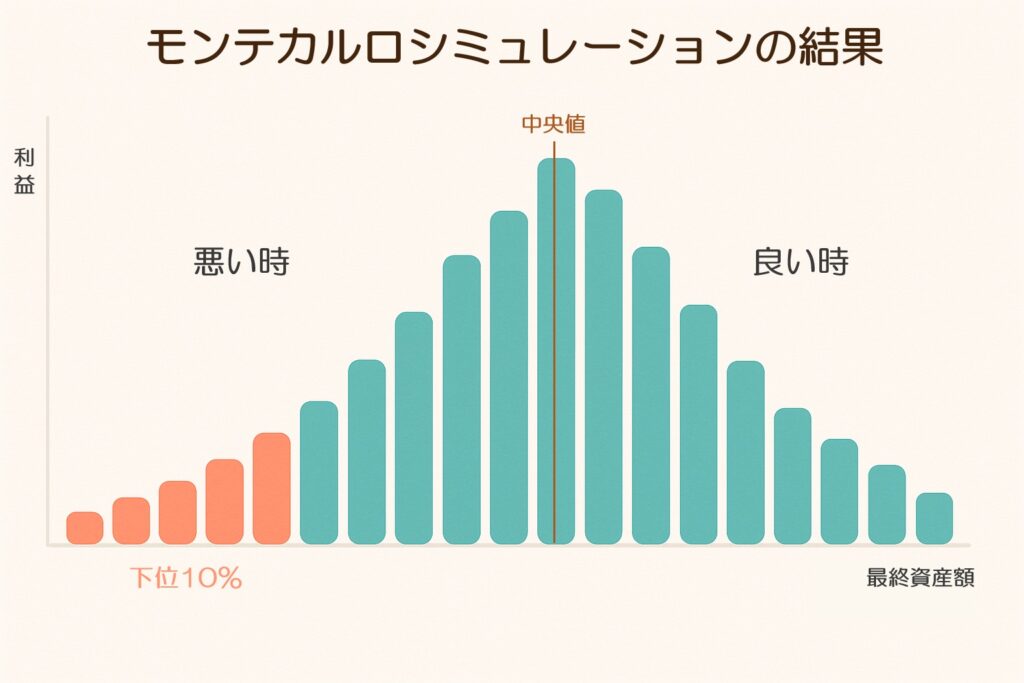

計算結果を数字だけの表で示しても、全体像やリスクの感覚はつかみにくいことがあります。そこでおすすめなのが「ヒストグラム(棒グラフ)」です。最終的な資産額を横軸に、出現回数を縦軸にして描くと、どのあたりに結果が集まりやすいかが一目でわかります。

さらに、グラフ上に中央値(ちょうど真ん中の結果)や、結果の真ん中50%が入る帯、そして下位10%の境目などを線で引いておくと、「良い時」「普通の時」「悪い時」の範囲が直感的に理解できます。

数値だけで見たときには気づきにくい幅や偏りが、視覚化するとすぐに把握できます。

こうした図は、自分だけでなく家族や将来の自分に説明するときにも役立ちます。「なぜこの積立額や資産配分を選んだのか」を感覚的に伝えられるため、合意形成や長期的な安心感にもつながります。モンテカルロシミュレーションの結果は、できるだけ“見える形”で残すのがおすすめです。

モンテカルロシミュレーションの次に進むためのヒント

まずは、今考えている条件(平均利回りや積立額、期間、コストなど)でシミュレーションを実行し、結果を確認してみましょう。最終資産額がどう分布しているのか、中央値や悪いケースがどの程度かを“肌で感じる”ことが最初の一歩です。

次に、条件を一つだけ変えて再計算します。例えば積立額を少し増やす、期間を5年延ばす、コストを下げるなどです。条件を同時に複数変えると、どの変更が効果を出したのか分かりにくくなるため、「1回の比較では1つだけ変更」が基本です。

最後に、楽観的なケース(好調な相場が続く条件)と悲観的なケース(低リターンや大きな下落を含む条件)の両方を作って比べます。このとき「どこまで下がっても許容できるか」という視点を持つと、自分のリスク許容度が明確になります。

こうして得た情報をもとにすれば、数字に裏づけされた、ぶれにくい運用方針が固まります。

以上のように

モンテカルロシミュレーションは、平均ではなく分布で未来を考える道具です。中央値や達成確率、下位側の目安を押さえるだけで、議論が具体的になります。

数式よりも読み方と使い方が肝心です。まずは身近な前提でシミュレーションを実行しましょう。必要に応じて期間や積立、配分、コストを調整します。自分に合うリスクとリターンのバランスを探せます。