CAPM(キャップエム)超入門は、「この銘柄はどれくらい動きやすいの?」「市場と同じ動き?それとも違う?」といった疑問を、やさしく解決する入門ガイドです。図を見ながら、リスクと期待できるリターンのつながりを理解していきます。

CAPMとは

CAPM(資本資産価格モデル)は、リスクの大きさに見合った「期待リターン」の目安を考えるための枠組みです。つまり、価格の上下の派手さそのものではなく、市場全体(インデックス)にどれくらい反応しやすいかという性質を重視します。その反応度を数値化したものがβ(ベータ)です。株だけでなく、ETFや投資信託にも同じ考え方を使えます。

CAPMの基本式

CAPMの基本式は次のとおりです。

期待リターン = 無リスク利子率 + β × 市場リスクプレミアム

ここで、無リスク利子率は国債のような安全性の高い資産の利回り(いわば「最低ライン」)です。βは「市場が1%動くと対象はどれくらい動きがちか」の目安で、市場並みなら1、敏感なら1より大きく、おだやかなら1より小さくなります。さらに、市場リスクプレミアムは、市場全体が無リスクよりどれだけ上乗せを期待できるかを表します。

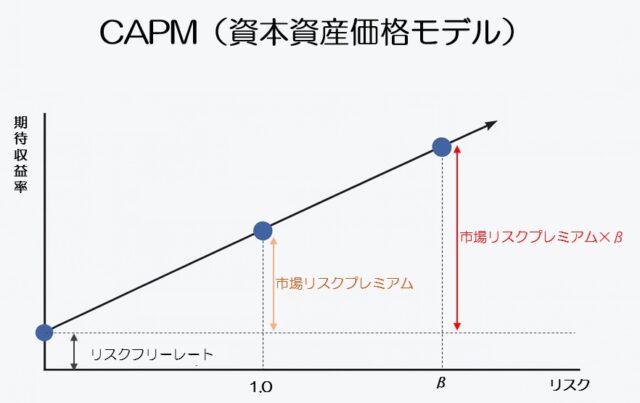

CAPM(資本資産価格モデル)(SML)のイメージ

横軸にβ(ベータ)、縦軸に期待リターンをとると、右上がりの直線(証券市場線:SML)になります。この直線の切片は無リスク利子率(リスクフリーレート)、傾きは市場リスクプレミアムです。したがって、βが大きい対象ほど、この直線に沿って期待リターンの基準が上に移動します。

CAPMの注意点

注意しなければならないのは、CAPMは「見合った期待値の基準」を示すものであり、将来の結果を保証する仕組みではないということです。

CAPMを支える三つの要素

リスクフリー利子率(リスクフリーレート)について

リスクフリー利子率は「ほぼ確実にもらえる利回り」のことです。つまり理論上は元本割れの心配がなく、利息が予定通り受け取れる資産の利回りを指します。なお実務では、信用度が高く安全性の高い国の国債、特に満期までの期間が10年程度の長期国債の利回りを使うのが一般的です。

なぜ重要なのか

この数値はCAPMのスタート地点です。つまり、βが0の投資対象でもこの利回りは期待できます。例えば無リスク利子率が1.0%なら、市場に連動しない安全資産でも1.0%のリターンを見込めます。さらに、金利が上昇すれば、同じリスクの資産でも求められる期待リターンが高くなり、割安・割高の判断基準も変わってきます。

どのように確認するか

投資対象の通貨に合わせて国債を選ぶことが重要です。したがって日本株や円建て投資なら日本国債、米国株やドル建て投資なら米国債の利回りを参照しましょう。また、初心者は経済ニュースや金融庁・財務省などの公式サイトで「長期金利」や「10年国債利回り」を定期的に確認すると理解が深まります。

市場リスクプレミアムについて

市場リスクプレミアムは、無リスク利子率よりも上乗せで期待できる“市場全体のごほうび”です。つまり、株式市場のようなリスク資産に投資するからこそ要求される追加リターンです。CAPMでは証券市場線(SML)の傾きを決めます。もし市場リスクプレミアムが0なら線は水平になり、どのβでも期待リターンは無リスク利子率と同じになります。

計算と数値例

定義はシンプルで、市場リスクプレミアム=市場の期待リターン−無リスク利子率です。例えば、Rf=1.0%、市場リスクプレミアム=5.0%なら、β=1の資産は6.0%が基準値。β=0.8なら5.0%、β=1.2なら7.0%となります。

数値の決め方

では数値はどう決めるのかというと、入門では仮置き→定期見直しが扱いやすいです。主な方法は、①長期の実績データの平均、②配当利回りや成長率から推定、③専門家アンケートです。どれも完璧ではないため、数字は時期や相場環境でぶれる前提で扱います。

実務上のコツ

通貨と指数を合わせ、できれば配当込みのリターンを使うこと。そして、四半期などで見直します。市場リスクプレミアムは“傾き”なので、変更すると期待リターンの基準が一斉に動きます。

β(ベータ)について

ベータ(β)は、市場が動いたときに、その銘柄やポートフォリオがどれくらい一緒に動きやすいかを示す感度です。たとえば「波の高さ」に対する「船の揺れ」というイメージがわかりやすいです。

βの読み方と例

各銘柄のβ値はこちらなどで確認できます。β=1は市場並み、1より大きければ敏感、1より小さければおだやか、0付近は市場とほぼ無関係、マイナスは逆方向です。例えば、市場+1%でβ=1.2なら+1.2%、β=0.8なら+0.8%が目安です。

βの活用と注意点

| β値 | 特徴 |

|---|---|

| β=1.0 | 市場並み |

| β=1.2 | やや敏感 |

| β=0.8 | おだやか |

| β=0.0 | 関係が薄い |

| β<0 | 逆方向 |

ポートフォリオ全体のβは保有比率の加重平均で近似できます。さらに、βは過去データで推定するため、期間や指数によって値が変わります。直近と中期の両方を確認し、定期的に見直します。

CAPMを投資でどう使うか

CAPMは、リスク(市場への感応度)に見合った期待リターンの基準を作る道具です。決めるのはRf、市場リスクプレミアム、βの3つです。

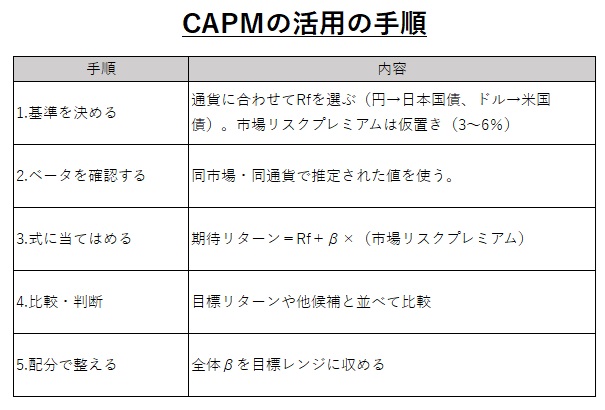

CAPM活用の手順

数値例

Rf=1.0%、市場リスクプレミアム=5.0%:β=1.2 → 7.0%、β=1.0 → 6.0%、β=0.8 → 5.0%。

活用の注意点

- ファンドやETF評価:CAPM基準と実績を比べ、α(超過)を確認。

- 更新習慣:四半期でRf・市場リスクプレミアム・βを見直す。

- βは感度(傾き):単独で判断せず、財務等も合わせて確認。

まとめ

CAPMは、投資対象のリスク(市場への動きやすさ)に見合った期待リターンの目安を計算する考え方です。Rf・市場リスクプレミアム・βの3つを組み合わせ、「今のリスクでどれくらいのリターンを目標にするか」を見積もれます。将来を保証するものではないため、定期的に見直し、自分の投資方針に合わせて使うことが重要です。