本記事は GARCH ボラティリティ の入門です。相場の揺れ幅をやさしく読み、実務でどう使うかを解説します。

はじめに

「方向は合っていたのに損切りになった」。こうした経験は少なくありません。多くは揺れ幅を見誤った結果です。まず、どれくらい動きそうかの目安を持ちます。すると、同じ判断でも無理のないポジションサイズで実行できます。結果として、資産のブレは小さくなります。

本記事では、GARCH ボラティリティの考え方を簡潔に説明します。なお、数式の詳解は扱いません。代わりに、何が分かるかとどう使うかを具体例で示します。用語の背景は外部解説(GARCHモデル – Wikipedia)も参考になります。さらに、個別銘柄の分析は今後サイトで順次公開します。

判断をぶらさないための見方

ここでの「見方」は、判断の前に揺れ幅の前提を置く習慣です。まず、今日のおおよそのレンジを決めます。次に、ショック後の“冷め方”を読みます。さらに、銘柄や期間を比べて配分を整えます。たとえば、平常が「±1%」なら今日は「±1.6%」。この一言だけでも行動は変わります。

ミニケース:朝の時点で荒れと出た場合です。そこで、サイズを2/3に落とします。加えて、損切り幅は比率で少し広めにします。逆に、落ち着きが戻ってきたら徐々に通常へ戻します。つまり、量でリスクをならす発想です。

分かること/分からないこと

分かること:今日(または今月)のだいたいの揺れ幅。ショック後の落ち着き方。どの銘柄や期間が相対的に荒いか。これらはリスクの大きさの見通しです。

分からないこと:価格の方向や具体的な高値・安値です。したがって、GARCH ボラティリティは方向当てには使いません。

対象は株式・指数・為替など何でも構いません。短期の調整は日次が便利です。一方で、配分の見直しは週次が楽です。長期の設計は月次(または四半期)で十分です。加えて、整ったデータと決めた順番を守るだけで、安定性は上がります。この記事の図はイメージですが、読み方は実データでも同じです。

GARCH ボラティリティとは

GARCH ボラティリティは「揺れ幅には余韻がある」という観察を数にします。最近が荒いなら、しばらく荒いまま。逆に、静かなら急には荒れにくい。つまり、対象は方向ではなく揺れ幅です。

たとえば、ニュースで大きく動いた翌日です。すぐに静けさは戻りません。そこで、GARCHは余韻の強さを数値で示します。今が嵐の最中か、嵐明けか。あるいは、まだ風が残るのか。判断の拠りどころができます。

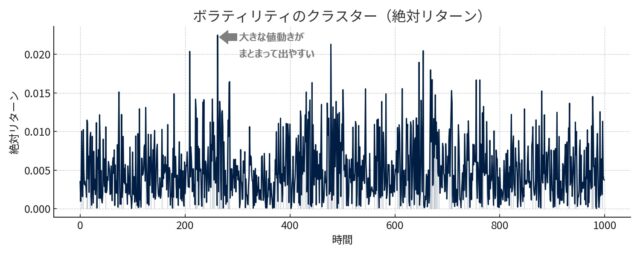

GARCH ボラティリティで直感する揺れ幅のクラスター

まず、現象を見ます。静かな時期は続きやすく、荒い時期も続きやすい。これをクラスターと呼びます。下の図は、揺れ幅の大きい箇所を紺で強調しました。これだけで、狙う対象が直感できます。

この現象があるからこそ、昨日の荒れは明日へのヒントになります。したがって、GARCH ボラティリティは直近の荒れと今の静けさを合わせて読みます。結果として、近い将来の揺れ幅を見積もれます。

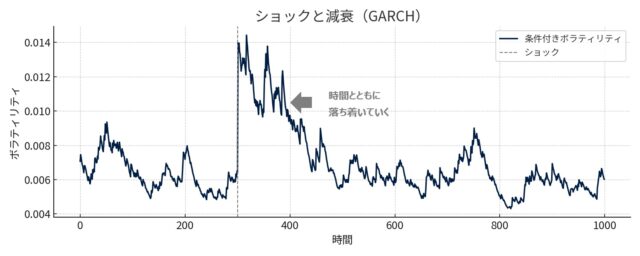

ショック(急騰・急落)の余韻を読む

ここでいうショックとは、決算サプライズや金利・為替の急な発表、地政学ニュース、災害などで

短時間に価格が大きく動く出来事のことです。こうした直後は、値動きの荒さ(ボラティリティ)が

しばらく高いまま続き、徐々に元へ戻ることが多く見られます。

GARCHは、この「荒れが続き、やがて落ち着く」という流れ(いわゆるボラティリティのクラスタリングと減衰)を、データから推定するモデルです。方向(上がる・下がる)ではなく、どのくらい激しく動きそうかに焦点を当てます。

図の読み方はシンプルです。発生点でボラティリティが跳ね上がり、その後は波が小さくなるように減衰します。重要なのは「いま、減衰のどの段階か」を把握することです。

- 荒れている間は、ポジションのサイズ(リスク量)を抑えるのが基本。

- 落ち着き始めたら、サイズを段階的に戻すと安全です。

- つまり、方向を当てにいくよりも、量(リスク量)でコントロールします。

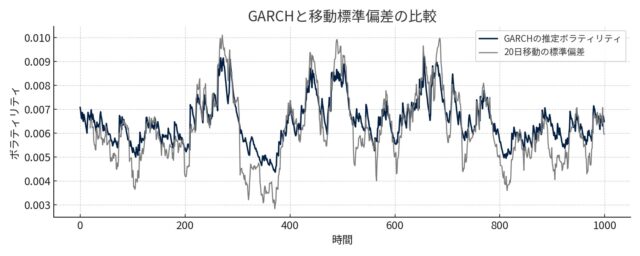

移動標準偏差との違い

移動標準偏差も揺れ幅を測ります。過去N日のばらつきを毎日更新する指標です。簡単で広く使われます。ただし、直近の大変動には遅れが出ます。さらに、古い情報を引きずることもあります。

一方で、GARCH ボラティリティは余韻と慣性を滑らかに反映します。したがって、直近の空気感を捉えやすい場面があります。下の図で形の違いを見てください。

もちろん、どちらが常に上とは限りません。目的に応じて道具を選びます。過信しない姿勢が大切です。

GARCH ボラティリティとATRの違い

GARCHと似た指標にATRがあります。ATRは「最近どれくらい動いたか」という実績の値幅を示します。計算はシンプルで、終値のギャップも含むため実態に近いレンジをつかめます。更新が速く、ストップやトレーリング幅の決定など、短期的な執行判断に向いています。

ATR(Average True Range)の特徴

過去の一定期間の値動きを平均して求めます。反応が速いため、急変相場でも即時の幅調整が可能です。例として株価1,000円でATRが15円なら、ストップ幅を1×ATR(15円)、トレーリング幅を2×ATR(30円)と設定できます。

GARCH(ボラティリティ予測)の特徴

GARCHは「次にどれくらい動きそうか」という見通しを示します。最近荒れていれば、その影響がしばらく続くと予測します。イベント直後は予測ボラが大きく跳ね、その後は時間とともに減衰するのが一般的です。これにより、ポジションサイズや資産配分を事前に調整できます。

例として平常時の予測ボラが年率12%、イベント後に24%へ急上昇した場合、許容リスクを一定に保つにはポジションをおおむね半分に抑える判断が可能です。

実際のトレードでの使い分け

急変当日〜数日:ATRでストップや追随幅を広げてノイズを避けつつ、GARCHが高止まりならサイズを抑えます。

落ち着き始めたら:GARCHの予測ボラが低下し始めたら段階的にサイズを戻します。ATRが平常化しているかも確認します。

平常時:ATRで執行面を微調整し、GARCHで配分とリスク許容度を管理します。

まとめ

- ATR=実績の値幅。執行やストップ設計に強い。

- GARCH=将来の予測。サイズ調整や配分設計に活用。

- 急変期は「ATRで幅、GARCHで量」を管理。

GARCH ボラティリティを投資でどう生かすか

GARCHボラティリティは、これからどのくらい値動きが大きくなりそうかを予測します。この予測は、投資でリスクを管理するために役立ちます。

もし相場が荒れている日に、平常時と同じサイズで取引すると、資産の増減は大きくなります。利益の可能性もありますが、損失のリスクも高まります。特に短期間での大きな資産変動は、運用全体に悪影響を与えることがあります。

そこで、GARCHの予測ボラティリティを見ながら取引サイズを調整します。揺れが大きい時はサイズを小さくし、落ち着いてきたら徐々に元に戻します。これにより、資産曲線の上下動が緩やかになり、精神的な負担も軽くなります。

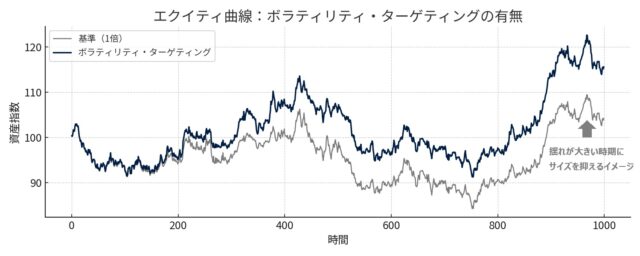

下の図は、サイズ調整をしない場合(灰色)と、予測ボラティリティに合わせてサイズを変える場合(青色)の資産推移を比べたものです。揺れが大きい時期にサイズを抑えることで、資産曲線がより安定しているのが分かります。

重要なのは、値動きを正確に「当てる」ことではなく、事前に「備える」ことです。また、取引コストやスリッページも同時に見積もると、より実運用に近い設計になります。

はじめの一歩

いきなり完璧な運用を目指す必要はありません。まずは、リスクを抑えた小さな取引から始めます。手元で確認できる身近な指数やETFを対象にすると、値動きや計算の感覚をつかみやすくなります。

最初のステップは、過去1年分の価格データを用意し、GARCHボラティリティを計算します。これにより、最近の値動きが平常時より大きいか、小さいかを把握できます。

もしGARCHが「荒れ気味」と示せば、ポジションサイズを少し減らします。例えば通常10単位取引するなら8単位に抑えます。逆に「落ち着き」と出れば、通常のサイズに戻します。

この調整は日々行う必要はありません。月に1回程度、GARCHボラティリティを見直し、現在の市場環境に合わせて設定を更新します。これが「振り返り」です。振り返りの際には、前月の値動きと結果を確認し、サイズ調整が適切だったかを評価します。

この流れを繰り返すことで、少しずつGARCHの数値感覚とリスク調整の習慣が身につきます。ポイントは、完璧な予測よりも、変化に合わせた調整を着実に行うことです。

注意しておきたいこと

GARCHは、これからの揺れ幅(ボラティリティ)を推定するための指標です。価格が上がるか下がるかといった方向を当てるものではありません。

また、GARCHでも、ごくまれに発生する大きな値動き(大波)を完全に予測することはできません。あくまで過去のデータから見た傾向をもとにした推定です。

さらに、計算に使う期間の長さや、データの前処理方法によって結果は変わります。期間を短くすると反応は速くなりますが、ノイズも増えます。逆に期間を長くすると滑らかになりますが、変化に気づくのが遅れます。

そのため、1つのGARCHの数値だけに依存せず、他の指標やファンダメンタル分析など、複数の視点と組み合わせて判断することが重要です。

まとめ

これまで述べてきたようにGARCHボラティリティは、「これからどのくらいの値動きが予想されるか」を示す目安です。値動きが大きくなると予測されるときは取引サイズを小さくし、落ち着くと予測されるときは通常サイズに戻します。この習慣によって、資産の増減が安定しやすくなります。

- 損失を避けやすくする: 変動が大きくなる兆しがあれば、取引サイズを減らしてリスクを抑えます。

- 迷いを減らす: 予測された値動きの幅に合わせて、あらかじめルールを設定します。

- 配分を整える: 銘柄ごとの予測ボラティリティを比較し、資産配分の重みを調整します。

最初は小規模で実践し、慣れてきたら毎月1回だけ結果を見直します。無理なく続けることで、リスク管理の精度が少しずつ高まります。

関連記事は「データ分析で稼ぐ投資術」からご覧ください。